* **杠杆放大收益:**配资平台提供高杠杆,可放大投资收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部石丽红 研究助理涂标

本报告完成时间 | 2024年10月20日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

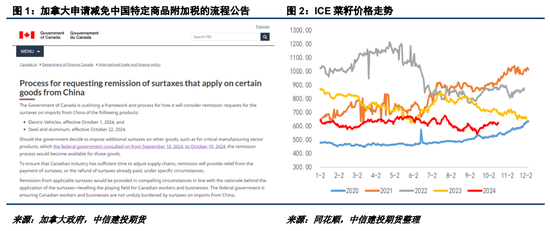

自中国商务部启动对加拿大菜籽反倾销调查以来,市场持续计价菜籽进口成本抬升及供应预期下降,菜粕、菜油期现货价格整体走强,并引发措施继续升温的讨论。但本周末,加拿大财政部宣称对进口部分中国商品的加拿大企业实施关税减免程序,一定程度上缓解了中加贸易的紧张气氛,预计相关题材情绪有望转弱。10月以来,ICE菜籽维持震荡,主力合约当前价位616.1加元/公吨,后期有望向上修复。

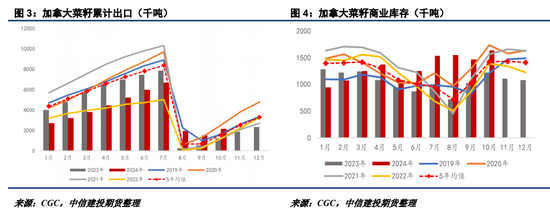

截至10月13日,加拿大菜籽累计出口233.62万吨,同比增加167.6%,兑现全球菜系整体减产引发的出口利好。但另一方面,由于本年度加拿大菜籽呈现丰产,因此加菜籽商业库存仍处于相对高位。达到163万吨。我们预计加菜籽后期继续走强概率较高,但想复刻2021、2022年的历史走势较为困难,理由是全球供应链的相对改善以及中国进口潜力的下降。

由于葵籽、菜籽的超预期减产,欧盟继续成为全球菜系价格的支撑重心,欧盟周度菜籽进口数量维持在10万吨出头水平。7-8月乌克兰、加拿大和澳大利亚的菜籽合计出口数量大幅改善,超越2020年历史高点。近期的增量信息来自于俄罗斯对哈萨克斯坦采取农产品进口限制,这可能进一步约束欧洲部分国家的进口来源地区,抬升进口成本。

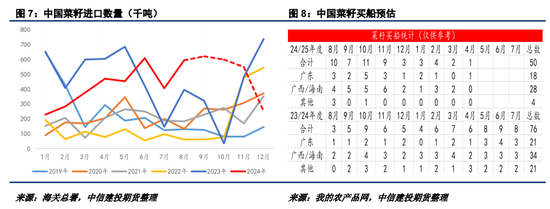

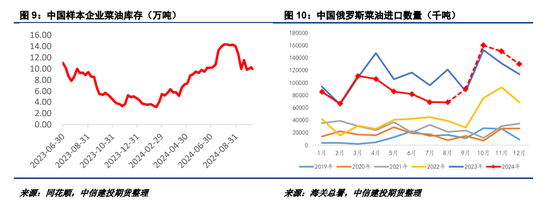

中加关系的边际缓和预期、欧盟减产利好的不断兑现有望提振ICE菜籽情绪,但内盘情绪恰恰相反,前期被相对忽视的现实压力或在10月底重新抬头。2024年8月中国菜籽进口数量接近60万吨,而根据商业买船预估,10-11月平均进口数量依然在55万吨以上,同比增加10万吨以上。

由于9-10月份菜系情绪的相对偏强,导致菜油、菜粕性价比均迅速走弱,菜油库存虽然环比二季度有一定改善,但依然居于高位。另外,来自于俄罗斯的菜油进口压力或在11月得到体现,预计24年四季度俄菜油进口平均进口数量超过13万吨,同比增加2-3万吨左右。

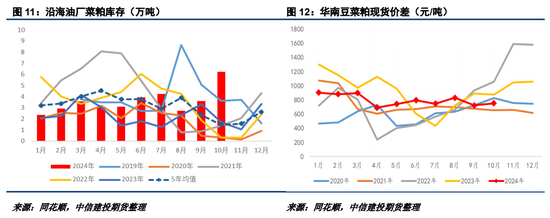

相较于菜油,菜粕的持仓及投机度更为活跃,但四季度为水产的相对淡季,目前菜粕库存亦处于相对高位。近期豆粕远月成交有一定改善,但菜粕则相对暗淡。目前华南豆菜粕现货价差依然接近800元/吨,在刚需缺乏的前提下,来自于禽料的用量预期仍然不足。

综合以上讨论,我们判断受加拿大表态影响,菜系合约多头可能出现减仓意愿,从而短期内造成菜粕、菜油合约价格回落,结合菜系相对较大的现实压力以及后期俄罗斯的进口预期,月间继续呈现反套趋势的概率较高。品种间来说,菜油仍有可能受益于棕榈油的强势驱动,支撑性优于菜粕,油粕比依然维持多头思路。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股指配资股市有哪些

文章为作者独立观点,不代表股票配资官网观点